工作时间:9:30-18:00

咨询电话:020-37276409

客服微信号:mz02037276409

服务热线:

020-37276409

服务热线:

020-37276409

原文标题:2022年中国建筑信息化(建筑数字化)行业现状及趋势分析,建筑智能化是产业发展升级必经之路「图」

一、建筑信息化综

建筑信息化指建筑行业运用信息技术,特别是计算机、网络、通信、控制、系统集成和信息安全等技术,实现信息化、数字化乃至智能化转型的过程。建筑业信息化可细分为设计、造价、施工、维护管理等环节的信息化。其中,建筑设计行业的信息化是整个建筑工程信息的入口和桥梁,也是建筑信息化最为关键的一环,对整个建筑行业信息化提升的贡献也最大。

从行业发展历程来看,目前,建筑信息化已历经以手绘、CAD-2D绘图为标志的1.0和2.0时代,步入以BIM为核心技术的3.0时代。

建筑业信息化构成

资料来源:公开资料整理

二、建筑信息化行业相关政策梳理

建筑信息化转型纳入国家政策规划体系。“十三五”以来,国家层面出台一系列政策推动建筑业信息化转型,密切协同推进新一代信息技术与建筑行业深度融合,聚焦BIM等建筑业技术创新和应用落地。2022年1月,住建部发布《“十四五”建筑业发展规划》,明确指出,建筑业在与先进制造业、新一代信息技术融合发展方面有着巨大的潜力和发展空间,需要加快建筑业转型升级

近年来中国建筑信息化行业相关政策梳理

资料来源:住建部,发改委,华经产业研究院整理

三、建筑信息化产业链

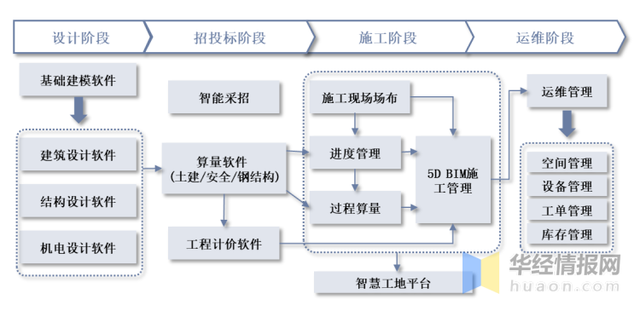

从建筑信息化产业链来看,上游行业为计算机设备和电子元器件厂商,市场竞争较为充分;下游行业为建筑行业企业,对行业发展有直接的拉动作用。具体来看,建筑行业全生命周期中,建筑信息化贯穿设计、招投标、施工及运维四个阶段。

建筑信息化产业链

资料来源:公开资料整理

建筑行业的周期性波动会对建筑信息化企业产生一定的周期性影响。十三五以来,建筑业企业总产值呈现增长态势,并且增速逐渐加快。据国家统计局数据,2021年中国建筑业企业总产值达到29.31万亿元,同比增长11.06%。

2011-2021年中国建筑业总产值及增速情况

资料来源:国家统计局,华经产业研究院整理

四、建筑信息化行业现状分析

1、建筑信息化

从中国建筑信息化市场规模来看,市场规模逐年上升。据相关数据统计,2021年中国建筑信息化行业市场规模约为381.0亿元,预计2025年市场规模达到806.8亿元。

2015-2025年中国建筑信息化行业市场规模情况

资料来源:公开资料整理

渗透率(建筑信息化投入占建筑总产值比重)方面,我国建筑业工业化、信息化水平仍较低,2021年行业渗透率约为0.13%,远低于发达国家1%的平均水平,同时低于国际平均水平0.30%。

2011-2021年中国建筑信息化行业渗透率情况

资料来源:公开资料整理

2、建筑数字化(BIM)

建筑信息模型(BIM)是实现数字建筑的重要手段,其以建筑工程项目的各项相关信息数据作为模型的基础,通过数字信息仿真模拟建筑物所具有的真实信息,从而实现建筑模型的建立,具有可视化、协同性、模拟性和连贯性的特点。

从全球建筑数字化市场规模来看,据相关数据统计,2020年全球BIM行业市场规模达到55.8亿美元,预计2026年市场规模达到133亿美元,2020-2026年CAGR在15%左右。

2015-2026年全球建筑数字化行业市场规模及增速

资料来源:Markets and Markets,华经产业研究院整理

就我国市场规模而言,据统计,我国建筑数字化行业市场规模从2016年的40.5亿元增长至2020年的119.1亿元,随着渗透率持续提升,市场规模将继续增长,预计2025年我国市场规模可达670亿元,2020

2016-2025年中国建筑数字化行业市场规模情况

资料来源:公开资料整理

五、建筑信息化行业竞争格局

我国建筑信息化市场参与者数量较多,既包含Autodesk这样的海外软件巨头,也包含斯维尔、上海鲁班等体量相对较小的本土公司。根据软件类型的不同,可将建筑信息化软件市场参与者分为三类:1)基础软件商:基础建模软件涵盖图形平台软件、建筑设计软件、结构设计软件、设备设计软件等,该细分领域由国外企业主导。2)应用软件商:应用软件一般指利用基础软件所提供的模型数据,开展各种应用型工作的软件,包括土建算量、安装算量、安全计算软件、能耗分析软件、碰撞测试软件、施工进度策划等。该细分市场是国内的主要竞争领域。3)管理平台软件商:管理平台软件指能对各类基础软件、应用软件数据及施工项目进行有效管理,用以支持建筑全生命周期数据的共享应用的软件,通常呈现为项目级、企业级管理平台,如BIM5D、智慧工地云平台等,国内主要厂家有广联达、品茗科技等。

建筑信息化软件领域竞争格局

资料来源:品茗科技招股说明书,华经产业研究院整理

广联达成立于1998年,是国内较早从事工程造价软件开发销售的企业。广联达作为数字建筑平台服务商,专注建筑信息化行业20余年,围绕工程项目的全生命周期,为客户提供建设工程领域专业的软硬件产品和解决方案及产业大数据、产业新金融等增值服务。广联达是目前国内唯一A股上市的建筑信息化公司,在收入体量上远超品茗股份、盈建科等在新三板挂牌的公司。

从公司经营情况来看,广联达2021年实现营收56.19亿元,同比增长40.32%;净利润方面,2021年广联达实现归母净利润6.61亿元,同比增长100.06%。从营收构成看,数字造价业务是公司基本盘,营收占比在70%左右。数字施工业务是公司第二大收入来源,近年营

1、整体来看,我国及全球的建筑行业信息化相较其他行业发展较慢,同时与发达国家相比,我国建筑行业数字化投入仍有较大提升空间。数据显示,2020年中国商业建筑智能化率在新建楼宇占比小于50%,低于美国(70%)及日本(60%)的建筑智能化率,我国建筑信息化水平相较美国日本等发达国家仍有较大提升空间。对标美国来看,2021年美国建筑业规模约为我国的45%,但是美国的建筑业信息化投入力度是我国的十倍以上,2018年我国建筑业信息化投入约235亿元,占建筑业总产值的0.08%,而欧美国家建筑信息化投入占比1%以上。在建筑业需要以新型建筑工业化为核心,以数字化手段为有效支撑的转型升级之路上,建筑产业互联网和数字化支撑的新型智能建造必将带来更大的协同价值和模式创新,从而推动建筑产业数字化的快速发展。

2、从需求侧来看,传统粗放经营模式下的问题日渐显现。过去建筑业企业的业绩增长多来自于国家宏观政策和固定资产投资的拉动,发展方式呈现出依靠人力资源、生产资源不断投入的规模扩张模式,整体毛利率低、盈利能力较弱。然而近几年面对政策调控及疫情影响,建筑业产值增速逐步放缓,利润空间遭受挤压,据中国建筑业协会数据,2021年,全国建筑业企业实现利润8554亿元,增速仅1.26%,比上年降低0.77个百分点,增速连续五年放缓。面临日渐趋严的竞争态势,行业亟需调整至精益化的管理模式。

2012-2021年中国建筑业利润总额情况统计

资料来源:中国建筑业协会,华经产业研究院整理

建筑信息化可实现降本提效,在我国建筑业利润率持续下滑的背景下意义凸显。企业可以借助大数据、物联网、云计算、BIM等建筑数字化核心技术支持现场作业人员及项目管理者打通项目设计、招标、施工及运维等环节的信息壁垒,使建筑在其生命周期内持续积累数据信息,通过共享信息提高建筑行业的生产经营效率。现阶段我国建筑业利润率(利润总额/总资产)持续下滑,据中国建筑业协会报告显示,2021年建筑业产值利润率仅有2.92%,为近十年最低。在这样的背景下,建筑企业降本增效的需求持续增强,信息化手段可以帮助施工单位及建筑企业实现成本、安全、进度及品质的多维度提升,将成为我国建筑业发展的重要驱动因素。

3、近年来,国务院、住建部、发改委等陆续出台建筑智能化相关政策,主要政策内容围绕加快智慧城市建设、建筑节能、推动物联网技术在节能减排和建筑智能化中的应用等领域,以促进建筑行业绿色、节能、安全、高效发展。

建筑智能化是以建筑物为平台,将现代信息技术应用于建筑自动化系统中,集架构、系统、应用、管理及优化组合为一体,具有感知﹑传输、记忆、推理、判断和决策的综合智慧能力,形成以人、建筑、环境互为协调的整合体,实现建筑物的安全、高效、便捷、节能、环保、健康等属性。从建筑智能化市场规模来看,据相关数据统计,2021年我国建筑智能化市场规模达到6545.87亿元,其中存量改造市场规模为3224.89亿元,新建建筑市场规模为3320.98亿元。在国家数字经济建设浪潮下,建筑智能化行业将会再次迎来重要的变革与重塑的机会,建筑行业数字化转型已成为建设智慧城市、新型城镇化建设任务的重点板块,是未来产业发展升级的必经之路。

粤ICP备20072885号

粤ICP备20072885号

扫码咨询

扫码咨询